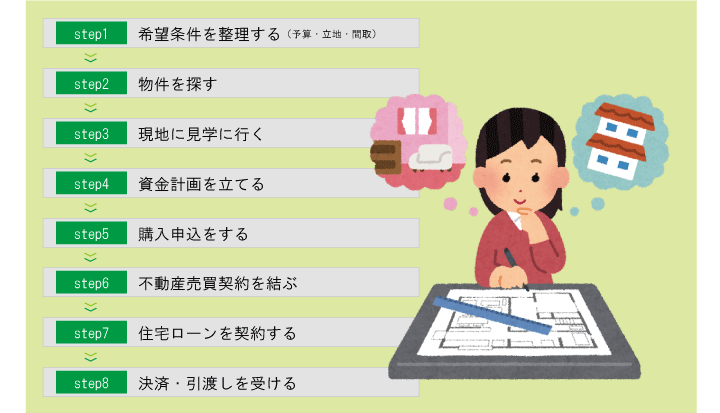

不動産購入の流れ

step1 希望条件を整理する

不動産購入は、一生のうちで数回あるかないかの大きな買い物です。最低限、希望条件を整理することによりイメージも明確となり購入計画もスムーズに進みます。希望条件が定まらないうちに物件選びをすると予算が合わない、何から進めればいいのかわからないなど、混乱を招く恐れがあります。最低でも予算・立地・間取りを考えておく必要があり、希望順位も決めておくことで物件探しがスムーズにすすみます。

希望条件を考えよう

| エリア | 沿線、最寄駅・徒歩XX分・バス、地域 |

|---|---|

| 予定時期 | 20XX年 ○月頃 |

| 物件タイプ | 戸建て(新築・中古)、マンション、土地 |

| 広さ | マンション(専有面積)、戸建(土地面積・建物面積)、土地(土地面積) |

| 間取り | 希望の間取り |

| 予算 | 物件価格、自己資金額、親族からの援助、月々の支払額、ボーナス |

step2物件を探す

よい物件との巡り合いの機会は、物件情報量と正比例するといわれています。物件情報を入手するには次のような方法があります。

(1)情報アンテナを張り巡らす

分譲時に人気沸騰するような物件の情報を集めるには、新規分譲を行う不動産会社の「友の会」などに複数入会しておくことが有効です。また、その他新聞広告等の媒体も丹念に注視していき、新築・中古情報は専門の住宅情報誌を定期購読して最新の情報を取り寄せるなど、積極的な情報収集が必要です。

(2)インターネットを利用する

沿線、間取り、価格等について広い範囲から素早く情報を得るには、インターネットで情報を収集するのが最も適していると思われます。

(3)チラシ広告、折り込み広告等

住まいの近くの物件情報は新聞に折り込まれるチラシ等が役立ちます。

(4)不動産会社を訪問する

物件情報を出している不動産会社は「売主」会社や「販売代理」会社の場合もあれば、「売買仲介」会社の場合もあります。仲介会社の場合、買主の依頼に基づいて物件探しから交渉、契約までをサポートしてくれますから、いそがしくていろいろと動けない人や、物件とその物件を販売している不動産会社の所在地が離れている場合、「物件所在地近辺の不動産会社に取引を依頼したい」という人にメリットが大きいといえるでしょう。

【注意事項】

不動産広告には各種規制法令があり、特に不動産公正取引協議会が設定した「表示規約」は、広告表示の必要表示事項、特定事項の表示義務と表示の禁止、表示基準、特定用語の使用基準、不当表示の禁止等を定めています。主な不動産業団体に加盟している不動産会社は、この規約を遵守する義務を負っています。しかし、一部の悪質な不動産会社が、時としてチラシなどに不当な物件表示をして惑わすことがあります。「掘出しもの」とか「格安」といった類いの表示は禁じられているので注意が必要です。

step3 現地に確認に行く(内覧・見学)

気に入った物件が見つかったら、実際にモデルルームや現地を見学します。購入したい物件が見つかったら、再度、物件の周辺環境や間取り、設備、購入条件などを確認します。

step4 資金計画を立てる

住宅購入の資金計画とは「毎月いくら支払っていくか」また「それが支払い続けられる金額か」ということです。住宅を見に行くと営業マンがすぐに資金計画を立ててくれますが、どのようなポイントから計画を立てていくとよいかを紹介していきます。

毎月の返済額

金利(金利タイプ)

借入期間

自己資金

step5 購入を申し込む

申込書に必要事項を記入し、売主に提出することにより「この住宅を買います」という意思表示を行うことになります。

購入申込みにあたり確認する事項

購入希望価格

代金の支払い条件(手付金額/残代金)

融資利用予定の有無

契約・引渡し希望日

その他の希望条件

step6 契約を結ぶ

重要事項の説明

売買契約に先立ち、買主さまに対して宅地建物取引業者が不動産の重要な事項について書面を交付のうえ説明するよう法律上義務づけられています。この書面を「重要事項説明書」といい、その説明は宅地建物取引士の資格を有するものが行います。

「重要事項説明書」に記載される内容は、用語も内容も難しいことが多いので、不動産売買契約前にお目通しいただくことをおすすめします。内容にご不明な点がある場合は、必ず担当者にお確かめください。

住宅ローン事前審査

住宅ローンご利用のお客さまは、この時点で、金融機関(民間)に融資の事前審査の申込みをします。金融機関はご自由にお選びいただけます。実際の住宅ローンのお申込みは、不動産売買契約成立後となりますので、後から「不動産購入契約はしたがローンを断られた」という事態にならないよう、事前に確認いたします。

売買契約

重要事項の説明を宅地建物取引士から受けて、取引しようとする物件に関する権利関係、法令上の制限、その他物件取引の諸条件について納得したなら、売買契約の手続きに入ります。契約は口頭でも有効ですが、宅建業法では取引の安全と買主保護の見地から、不動産会社が自ら当事者として売買契約を締結するときには、買主に一定の事項を記載した書面(売買契約書)を交付するように義務付けています。

住宅ローン事前審査に必要な書類等

住宅ローン借入申込書

運転免許証および健康保険証(原本必要)

ご収入に関する書類(マイナンバー記載のもの)

お借入中の償還予定表(写)または残高証明書

購入予定の物件資料

売買契約に必要な書類等

ご本人確認資料(免許証などの原本)

手付金

印紙代(契約書に貼る印紙の費用)

仲介手数料

契約者の印鑑

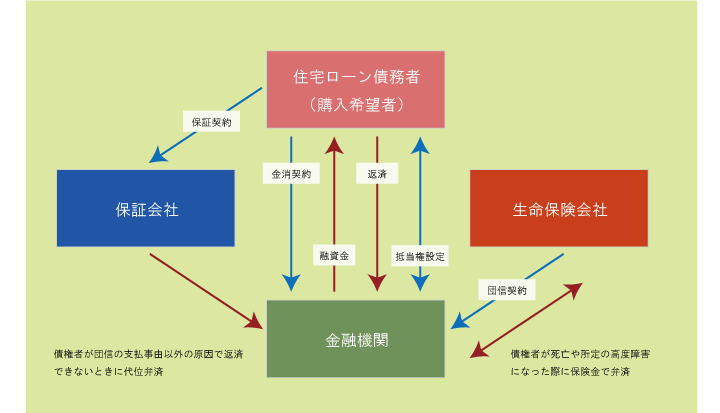

step7 住宅ローンを契約する

住宅ローンを利用する場合、売買契約を結んだら住宅ローンの本審査を、住宅ローンの正式な契約(金消契約)を結びます。

本審査では、事前審査よりも詳細な資料によって審査が行われますが、事前審査と同様、金融機関によって申告する項目は異なります。例えば、購入希望物件の詳細情報や、団体信用生命保険(団信)に加入するため健康状態などの申告を求められることが一般的です。このため審査期間も事前審査よりやや長く、1週間~2週間程度かかるケースが多いようです。

また、注文住宅を建てる場合などでは、住宅ローンの融資を受ける(建物引渡し)前にハウスメーカーなどに支払う資金が必要になることがあり、そういった場合には、つなぎ融資が利用されることがあります。このつなぎ融資についても、契約手続きに移行するのは、本審査の承認後となることを注意しておきましょう。

step8 決済・引渡を受ける

物件が完成したら、残りの代金を支払います。それと同時に、売主が物件を引き渡し、不動産の登記手続を行います。その後、引っ越しをして入居となります。